「気になるホテルの最安値をチェック!」

Kai

出張で行く方、一人で行く場合や仲の良い友達と、または大好きなご家族と一緒に行く方と、いろいろなかたちで旅行へ向かうと思いますが、皆さんは海外旅行保険は毎回きちんと加入をして行きますか。

私も私の家族も旅行が好きで年に2回は旅行に行っています。初めて自分一人で海外の旅行に行くと決めた時は心が踊って鼓動が高鳴っていたことを覚えています。

いざ行き先を決めて、何日間の滞在で、宿泊場所や飛行機の予約、滞在先での過ごし方やどの保険に加入するかなど、いろいろ決めることが多くて大変でした。

なので、初めての海外旅行は旅行代理店を利用してツアーで行きました。その時に困ったのが海外旅行保険でした。

その時は、代理店の人にアドバイスをして頂かないと保険の種類も多くて正直分からず、おすすめのプランで簡単に決めて行きました。

何度かそれを繰り返していましたが、自分でサイトを見比べ各保険会社の比較をするようになりました。そして海外旅行保険がクレジットカードに付帯されているということを知りました。

このクレジットカード付帯の保険を利用すれば、旅行費用もその分節約でき、少しでも安心して旅行を楽しめるのではないかと思っております。

今回はクレジットカードに付帯している海外旅行保険についてお話していきます。

海外旅行保険に入る理由とは

皆さんは海外旅行保険に加入をして旅行に行きますか?それとも「たった数日だから…」と節約のために保険に未加入のまま行きますか?海外は突然のアクシデントが発生する可能性が多々あります。

皆さんは海外旅行保険に加入をして旅行に行きますか?それとも「たった数日だから…」と節約のために保険に未加入のまま行きますか?海外は突然のアクシデントが発生する可能性が多々あります。

もし未加入のまま旅行に行っていたとしたら、これを熟読していただき、次に行く時は、ぜひ加入をして行くようにしてください。保険は心のお守りです。

きっと心にもゆとりができて素敵な旅ができると思いますよ。

旅行中、すごく楽しい時間を過ごしていたのに突然、アクシデントに遭遇する、なんて、誰も予測できない事ってありますよね。日本にいてもアクシデントが起きてしまう場合も残念ながらあります。

ですが、国内なら日本語が使えるので症状や状況を伝えることは簡単ですし、家族もすぐに来ることも可能です。何より健康保険も問題なく使えます。

しかし、海外で事故があった場合は対処の仕方やお金の支払い方法など、やはり問題は多々でてきてしまいます。では、海外で遭遇するトラブルには、どんな案件が多いのでしょう。

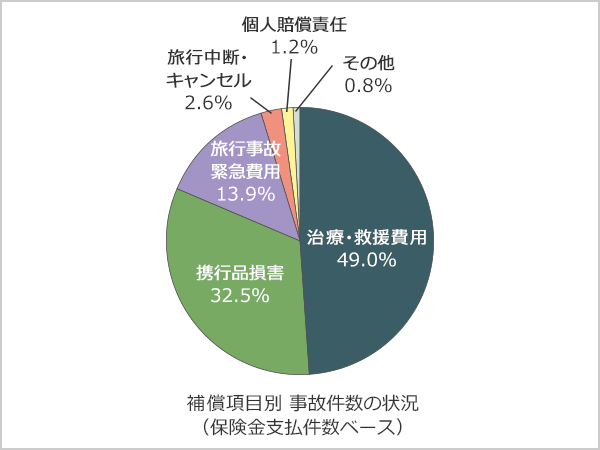

ジェイアイ傷害火災の2015年にまとめた補償項目別トラブルの割合を参考にして見てみましょう。

引用: 価格.com保険

引用: 価格.com保険

1位 治療・救援費用

自分も含めて家族の誰かが突然の怪我や病気になってしまった場合。乗っていた車で事故を起こしてしまった場合。(風邪や腹痛、すり傷といった軽いものから骨折や胃腸炎、火傷などの怪我)

2位 携行品損害

車に置いていた貴重品、買い物中に私物を盗まれてしまった、または、壊れてしまった場合やホテルの部屋の物や他人のものを壊してしまった、または他人に怪我や損傷を与えてしまった場合。

3位 旅行事故救急費用

天候の影響や何かしらのトラブルで飛行機が遅延になってしまった。または台風のため予定していた飛行機が欠航になり、急遽空港のホテルに一泊することになった。

いかがですか。特に1位は誰にでも身近で起こり得る出来事ではないでしょうか。

3位の天災の場合は、ある程度、割り切らないといけませんが、こんな時の備えとして海外旅行保険に加入をして行くことが1番の安全策ではないでしょうか。

グアムの医療基本情報

グアムは一体どの位の医療費がかかるのでしょう。アメリカの医療費が高いのはみなさんご存知だと思います。

初診料 約¥28,600(公立病院)

約¥40,100 (私立病院)

救急車費用 無料

盲腸治療 約¥686,600(公立病院)

初診料 (公立、私立共に)紹介状無し¥5,000以上 (公立、私立共に)紹介状有り ¥2,500以上 救急車費用 無料 盲腸治療 約¥400,000以内(10割負担の場合)

グアムでの事例

・ソファーから落ちてテーブルの角に顔をぶつけて鼻と目のあいだを骨折

現地での治療費:約¥200,000

日本での治療:約¥30,000~100,000(3割負担)

・下痢や嘔吐の症状

現地で診療と治療:約¥110,000

日本で消化器科内科初診料:¥850~(3割負担)

※採血や胃内視鏡をする場合はプラスでかかります。

日本と比較すると高額のイメージはありますが、救急車が無料で呼べるのはアメリカやハワイと違い大変有り難いことですよね。

小さい子供は何をするかわからないのでハラハラしますね。幸いかすり傷程度で済みましたが、救急車や病院に行かなくてすんでその時妻と2人でホッと胸をなでおろした事を思い出しました。

海外旅行保険

保険にはどんな内容のプランや種類があるのか気になりますよね。

保険にはどんな内容のプランや種類があるのか気になりますよね。

先にも言いましたが、だいたい起こり得るアクシデントとは怪我や病気、盗難、他人に損傷、公共のもの(ホテルのものなど)を壊してしまう、飛行機の遅延などがあります。

それらをカバーしてくれる補償内容なども気になるところです。順番に見ていきましょう。

海外旅行保険に加入できる場所

海外旅行保険に加入できるところとはどこなんでしょう。ちなみに私の場合は先にも話ましたが、ツアーで旅行を申し込みした際に一緒に保険に加入をしていました。

ですが、プランは決まっていたので少し高くついてしまいましたね。最近では、インターネットで見積もって加入をしています。ネットで加入する場合は、メリットもあります。

基本的な申し込み先をご紹介します。

- 旅行代理店

ツアー等の申し込みをした際旅行会社から進めてもらう海外保険です。保険証書は後日郵送で送られてきます。

- 保険代理店

窓口や郵送にて、契約をします。相談しながら決められる。

- 空港内の旅行保険専門窓口、あるいは自動販売機

窓口で契約するメリットは、当日でも加入が出来ます。自動販売機はセット内から選ぶかたちで当日保険証券が発行が可能です。

- インターネット

それぞれの保険会社の比較ができ、インターネット割引きも適用される場合もあり、金額も代理店に比べて安いのです。

また24時間いつでも加入が出来るので忙しくて日中代理店に行けない人にとっても有難いと思います。

以上が、保険を申し込み出来る手段場所になります。初めての人で安心して加入をしたくて、なおかつツアーでの申し込みでしたら、旅行代理店で申し込んで頂くとスムーズかもしれませんね。

ですが、しっかりと相談をして決めたいようでしたら保険代理店に連絡をしてみると良いかもしれませんね。ちなみに、個人的には空港内での加入はおススメしません。

なぜなら空港内での加入以外の保険は旅行に行く当日の日の自宅から出発したその時から保険が開始します。

ですが、空港内で加入した場合は加入したその時からになるので自宅をでて空港に向かっている間に事故にあってしまっても保険が効きません。

ですので、時間があるからといって空港で加入でするのではなくどうせ加入するなら自宅からしっかり適用される保険が良いのではないでしょうか。

価格.comでは旅行に行く場所、人数、滞在日数を入力するだけで各社のだいたいの見積もりを算出できます。まずは、ここで比較検討するのも一つの手ですね。

ジェイアイ傷害火災保険会社で見積もりをしてみました。

大人1人で計算した場合(3泊4日)

|

補償内容

|

見積もり総額・補償額

|

ファミリー4人で計算した場合(3泊4日)1人当たりの金額

|

補償内容

|

見積もり総額・補償額

|

〈POINT〉

- 出発前から帰国後までサポートサービスがあり世界の40ヶ国からフリーダイアル24時間365日、日本語対応してくれます。

- 緊急歯科治療10万、弁護士100万、テロ等対応(日額1万)があります。※被保険者が10〜49歳までの場合。

リピーター割などもある保険会社もあるので、次に行くことも考慮して、加入する会社を決めても良さそうですね。

クレジットカード自動付帯

だいたいの方は1枚はクレジットカードを持っていると思います。自分のカードに海外旅行傷害保険が付いているかご存知ですか?

だいたいの方は1枚はクレジットカードを持っていると思います。自分のカードに海外旅行傷害保険が付いているかご存知ですか?

カードに付帯されている海外旅行傷害保険が付いているカードを持っている場合、各カード会社にもよりますが、支払い金額や補償内容はそれぞれ違うものの、お金を掛けずに海外保険が利用できるんです。

まず、クレジットカードの海外旅行傷害保険には自動付帯と利用付帯の2種類の付帯条件があります。

自動付帯とは

カードを発行した時点で自動的に利用ができ、旅行に行く前にカード会社に連絡する必要もなく保険が適用されることです。

もしも海外の出先で怪我をしてしまいカード付帯の保険を利用する事になった場合、その場にカードが無くても適用はされます。

ですが、カード番号やカード会社の連絡先が分かると断然スムーズにことが進みます。カードを持ち歩くか、必要な部分のメモまたはコピーを取って携帯をすることをおススメします。

自動付帯だからと安心していてはいけません。適用されない場合もあるので、以下のことを確認してみて下さい。

- 年会費の支払いがある場合きちんと払っているか

- カードの有効期限は過ぎていないか

- 補償内容の限度額を超えてはいないか

3についてですが、旅行中に複数回保険を利用しないといけない場合です。例えば利用しているカードの補償内容の限度額が¥100万円だったとします。

1回目の利用で30万円、2回目の利用で40万円でしたら大丈夫ですが、3回目の利用で30万円以上で100万円以上の合計金額の場合は自己負担になってしまいますので注意が必要です。

利用付帯とは

クレジットカードでツアーや公共の交通機関等の代金を支払ってから保険が適用されるものです。

一般的に自動付帯と利用付帯は旅行前に事前の連絡などはカード会社に伝える必要はありませんが、カード会社によっては必要なところもあるのでご自分のカードを確認してみて下さい。

また、「日本から出る前に交通費等を支払って適用される海外旅行傷害保険」と「日本から出る前または海外に着いて交通費を支払ってから適用される海外旅行傷害保険」というのもあります。

こちらも自分のカードがいつから適用するのか、知っておいた方が良いですね。

利用付帯はツアー代や交通費代の全額を払わなくても大丈夫なんです。例えば、25万円のツアー代で10万円を利用付帯のカードで、残りの15万円を他のカードや現金支払いをすることも可能です。

カードの保険には補償期間があるので注意が必要

自動付帯も利用付帯も補償期間は同じく90日間と期限が決められております。自動付帯クレジットカードは出発日の保険開始日から最高90日間が補償期間になります。

一週間や短期の旅行、留学などで90日以内に帰国する場合は問題ありませんが、長期留学やワーキングホリデーで90日を超えてしまう方にとっては不利になってしまいますね。

利用付帯に限り90日経って海外での交通費の支払いをするだけでその日から保険が適用になるカードもあります。

ですので始めの90日間は自動付帯カードを使い、90日間過ぎてから海外で交通費支払いをするだけその後の90日間保険が適用可能になります。

もし長期で海外に行く事がある方はこちらの方法も覚えておいても良いかもしれません。

留学やワーキングホリデーで半年以上の計画をしている方は、この方法プラス海外旅行傷害保険のフリープランを使ってカードの保険で足りない補償内容や金額をカバーし全体の費用を抑えることができますね。

複数のカードをもつメリットとは?

私も複数のカードを持っていますが、主にメインに使うカードは毎月必ず支払う家賃代や公共の定期代、光熱費、水道代などでポイントを貯めるために作ったカードです。

私も複数のカードを持っていますが、主にメインに使うカードは毎月必ず支払う家賃代や公共の定期代、光熱費、水道代などでポイントを貯めるために作ったカードです。

もう一つはネットで商品を購入する時にそのお店で商品が還元されるために作ったカードです。私と同じように2、3枚所有している人もいらっしゃると思います。

そのいくつかのカードに付帯されている海外旅行保険は合算できるので、何かあった時はすべての補償を受けられるようにしておきましょう。

メリット

- 持っているカードの補償内容全額を合算できることです。

デメリット

- ほとんどのカードの場合支払われる金額が低いのところです。

年会費が無料の場合、支払額が低い場合が多いようです。ですが、カードのランクが高かったり年会費を払っているは場合は支払われる金額も充分なものもあります。

行く国にもよりますが、一般的なカードで支払われる金額が低くても複数のカードを合算しあえば補償金額がまかなえるという事もできるかもしれません。

カードに付帯されている保険には【自動付帯】と【利用付帯】がありますが、どちらが付帯されているのかを、きちんと確認しておきましょう。

まとめ

いかがでしたでしょうか。海外保険もいろいろ種類がありますので、自分の行く国の基本的な情報を知り必要のないオプションは外してもらえば、保険にかかる費用も抑えられるので節約にできます。

いかがでしたでしょうか。海外保険もいろいろ種類がありますので、自分の行く国の基本的な情報を知り必要のないオプションは外してもらえば、保険にかかる費用も抑えられるので節約にできます。

個人的に1番のおすすめは自動付帯のカードを持って、その補償内容や額の足りない部分を海外旅行傷害保険からフリープランやオーダープランで補う方法ですね。

ただし、この方法は短期(3ヶ月以内)の旅行や留学の方へおススメします。保険にはしっかり加入をして、素敵な旅行の時間を過ごして頂ければと思います。

「ポケットWi-Fiを忘れていませんか?」

他社より安くて安定した通信状態を維持、日本と同じ環境でノンストレス!自宅か空港で受け取り、帰国時にそのまま空港で返却できます。詳しくはここをクリック!Kai ポケットWi-Fiとは「定額制」のサービスを利用して、グアムでもインターネットを楽しむことができる海外旅行に必須のアイテムです。

たくさんあるサイトから最安値を一度で検索できます。